全球矿产资源供需格局的变化方向

2020年新冠暴发以来,全球矿产资源形势发生复杂变化。除中国以外,全球铁、铜、 铝等大宗矿产生产与消费显著下降,至今尚未恢复。锂、钴、镍等新兴产业关键矿产需求逆势增长,资源需求增长结构明显分化。与此同时,资源价格先跌后扬,2021年后半年达 到历史高位,明显偏离供需基本面,因素复杂。更长尺度来看,从2015年开始,全球大宗资源与新兴产业关键矿产需求的差异性增长已经显现,包括资源格局在内的全球经济格局 与产业格局正在发生深刻变化,疫情只是加速这一变化的短期因素。

一、全球矿产资源需求结构发生分异,大宗矿产或将步入低增长周期,新兴产业关键矿产引领资源需求增长

(一)全球大宗矿产需求或将步入 10 年低增长周期

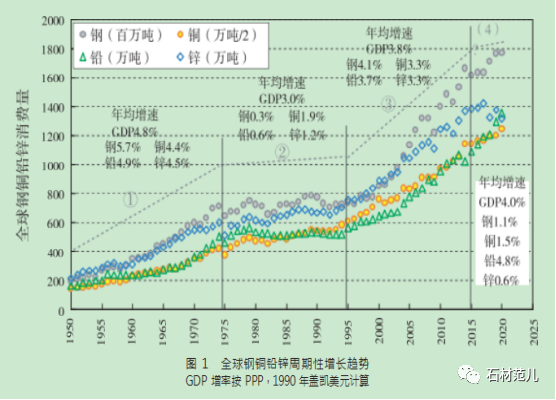

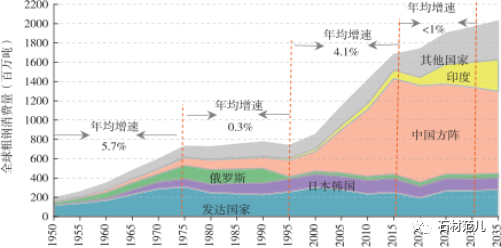

大宗矿产是指用量大、用途稳定的铁、锰、铬、铜、铝、铅、锌、磷、硫、钾等矿产。 从历史来看,全球大宗矿产资源需求呈现周期性波动上升,周期转换往往由大国工业化引 起。以钢、铜、铅、锌为例,1950-2015 年全球消费轨迹可明显划分为 1950-1974 年高增长— 1974-1994 年低增长—1994-2015 年高增长三个周期。2015 年以来,需求增速明显减缓, 是否预示着即将进入又一个新的低增长周期?决定全球资源需求周期性增长的驱动力又是 什么?

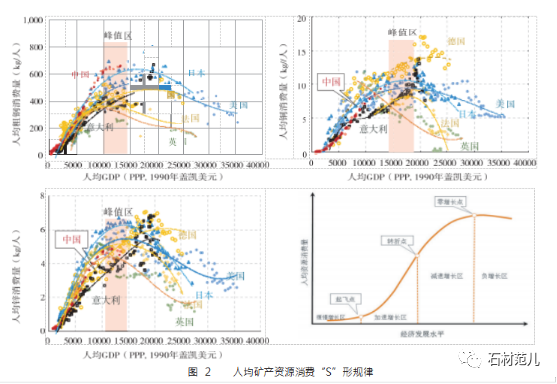

研究表明,一个国家经济发展从农业社会—工业化—后工业的进程中,大宗矿产资源 人均消费量呈现“S”形规律,即随着经济发展,人均资源需求呈现从低缓增长—快速增长— 零增长点—下降的非线性增长。不同的资源因使用功能不同,峰值到来的时点也不同,峰 值(零增长点)序次呈现钢铁(锰)- 铅锌—铜铝—能源—锂、钴等顺序(王安建,王高尚等,

2002、2008、2010,2014、2017)。以钢、锌、铜为例,人均钢、锌需求零增长点位于人 均 GDP12000-14000 美元区间,铜需求零增长点位于人均 GDP14000-17000 美元区间。

依据大宗资源需求“S”形规律,按照经济发展程度(GDP 水平),把全球各国划分为 四个团组,并把影响全球资源消费较大的俄罗斯、中国和印度单列, 系统分析这些集团或 国家的人口、GDP 和资源消费占比。对比显示, 以中国为代表的正处于工业化中后期的第 三集团,人均资源消费甚至超过最发达的第一集团,最不发达的第四集团(其他)和印度,资源消费占比远低于其人口占比,这一现象与“S”形规律完全一致。

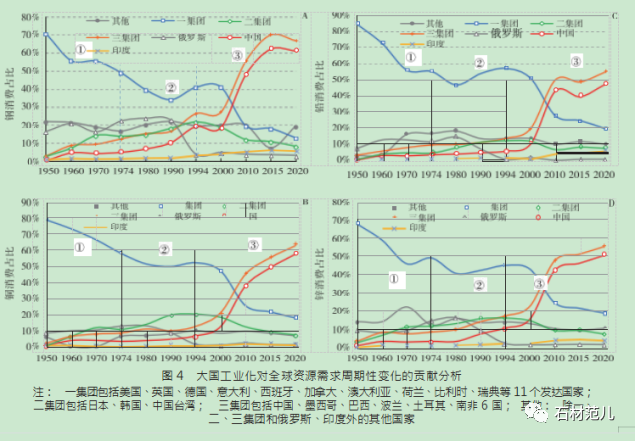

1950-2020全球钢、铜、铅、锌需求周期性增长的驱动力和各国家集团的贡献度。1950-1974年,主要由第一集团的工业化推动全球资源需求增长。1974-1994 年,第一集团 集中完成工业化,资源需求下降,后续工业化国家没有跟进,尽管第二集团和俄罗斯在这 一阶段部分填补了发达国家资源下降的份额,但全球资源需求仍然经历了20年低增长,这也是20世纪全球矿业滞涨的20年。1995-2015年,特别是 2000年以后,以中国为代表的 第三集团快速工业化,推动全球资源需求进入新的增长周期。纵观1950-2020 年的 70 年,第一集团发达国家钢、铜、铅、锌消费全球占比从62%-85%下降到11%-20%,以中国为 代表的第三集团消费占比从1%—5%上升到 50%-60%,完美演示了大国工业化推动全球资 源周期性增长的轨迹。

值得注意的是,2015 年以来,随着占全球资源消费近一半的中国进入转型发展阶段,大宗资源需求增速显著减缓并将陆续进入峰值区,带动全球大宗矿产需求增长明显减速,全球大宗资源需求或将进入新的低增长周期,新冠疫情加速了这一变化。以全球钢需求为例, 1995-2015 年 20 年间,年均增长率 4.1%,2015-2020 年下降到 1.1%。预测 2021-2030年全球钢需求年均增速小于1%,其中第一二集团需求保持基本稳定,中国钢需求从2020年的 9亿吨下降到2030年 7.5-7.9 亿吨,发展中国家将成为全球钢铁增长新的力量,其中印度从 0.9 亿吨增长到 3.3 亿吨,其他发展中国家从目前的2.9 亿吨增长到 4 亿吨。

图 5 全球钢需求趋势预测

(二)新兴产业关键矿产引领全球资源需求增长

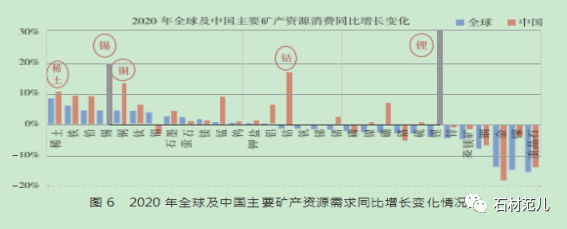

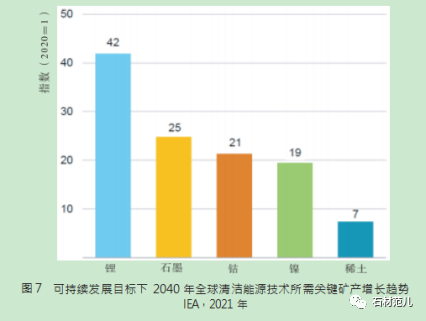

2020年,全球多数矿产消费普遍下滑,但锂、钴、稀土、铜等新兴产业关键矿产逆势增长,足见关键矿产需求的强劲韧性。IEA在2021年4月发布的报告中,以应对气候变化的可持 续发展目标为愿景,预测2040年关键矿产在新能源领域的需求比2020年增长的倍率为,稀土7倍、镍19倍、钴21倍和锂42倍,2040年关键矿产在新能源领域的需求占总需求的比例高达 40%-90%。尽管IEA的预测带有理论性情景假设,预测数据值得商榷,但关键矿产需求持续增长的趋势是肯定的,与大宗矿产进入低增长周期形成明显反差。

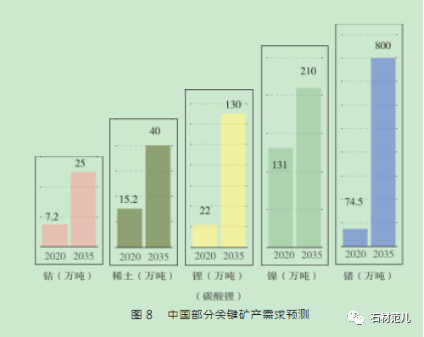

中国地质调查局全球矿产资源战略研究中心,最新预测2035年中国关键矿产需求为钴 25万吨、稀土40万吨、锂(含碳酸锂)130 万吨、镍万吨、锗800吨,分别是2020 年的 3.5 倍、2.6 倍、5.9倍、1.6倍和10倍

二、球资源供需分离的态势进一步加大,非洲、南美等地区资源地位上升,传统资源供格局正在发生变化

(一)多数资源供应地高度集中

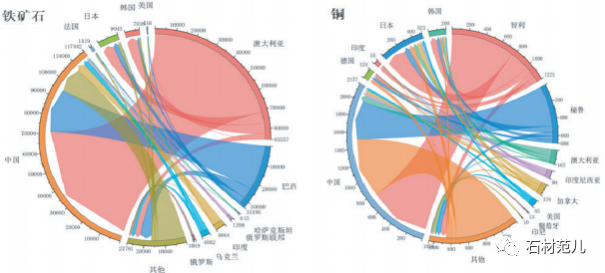

大多数矿产储量前五位的国家占全球总量的比例超过70%,尤以铌、铬、磷、锰、钴、 稀土最为典型。生产集中度更高,大多数矿产产量前五位国家的全球占比超过80%,尤以铌、锂、稀土、钴、铬、铁矿石、铀、铝、钾盐最高。矿产供应地高度集中一方面有利于生产效率提升,另一方面易形成潜在的供应风险。欧美、日韩和中国作为最主要的需求方, 与南美、东南亚、非洲和澳加为主要供应国的供需分离态势,形成资源利益博弈,对全球资源供应链安全和市场制度提出新的要求。

图 9 2020 年全球铁矿石、铜贸易流向图

(二)非洲将成为全球资源供应最重要的接续地区,南美、东南亚资源地位 进一步巩固

非洲几乎是铁、锰、铬、铝、铜、镍、钴、铂、铀等大部分金属的宝藏地。西非的铁 矿石、铝土矿是世界级未开发资源, 探明铁矿石资源量高达 650 亿吨,铝土矿资源量百亿吨。 刚果(金)- 赞比亚铜钴带探明铜资源量近2亿吨,预测铜资源量近3亿吨,探明钴资源量1200多万吨,预测钴资源量近2000万吨,未来10年有望成为仅次于南美的全球铜供应 第二极。南部非洲的铬、锰、铂都是世界级的。近年来锂、钒、钛等金属资源也有重大发现和进展。

南美是全球铜、锂、铌、铁矿石、铅锌等矿产最重要的供应来源地。东南亚红土镍矿异军突起,改变了全球镍资源的传统供应格局,镍储量和资源分别占全球的37% 和 50%,铝土矿、锡、稀土等资源也有巨大的开发潜力。

(三)传统资源分布和开发格局正在发生深刻改变

近10年来,东南亚红土镍矿的大规模开发利用,彻底改变了以俄罗斯和加拿大硫化镍 为代表的传统镍资源分布和开发格局;近 5 年来,西非一跃成为与加勒比地区、澳大利亚、东南亚比肩的全球铝土矿供应地,并有望成在未来数年成为全球最大的铝土矿供应来源国;西非铁矿的开发有望打破巴西和澳大利亚“两国四矿”的全球铁矿石传统格局;东南亚、非洲等地稀土资源的不断发现,正在改变全球稀土资源的分布格局。特别是随着新兴产业的蓬勃发展,推动全球关键矿产找矿勘查不断扩展,必将带来全球资源格局的变化。

三、全球格局变化与资源治理

供需方分离、供应高度集中、产业链全球配置是矿产资源供需格局最主要的特征,资源利益分配最容易受市场垄断、金融炒作、政策变化和地缘政治等影响,形成资源供需风险,损害全球矿业健康发展。为此,供需双方应从利益共同体的理念出发,着眼可持续发展。一是从单一的资源开发向产业链合作发展,扩大资源方收益;二是稳定透明的资源政策;三是可持续发展的资源利用;四是优化期货市场,扩大供需方的力量对比,抑制金融炒作;五是促进世贸协定中有关资源制度安排向着更适应全球供需新格局的方向改革。